Mastercard Inc. (позната чрез изписването MasterCard от 1979 г. до 2016 г. и чрез Mastercard след 2016 г.) е втората по големина корпорация за разплащателни технологии в света, чието седалище е в Ню Йорк, САЩ. Тя предлага набор от обработка на платежни транзакции и други свързани платежни услуги (като плащания на резервации, свързани с пътуване). По целия свят основната ѝ дейност е свързана с обработване на плащания между банките на търговците и банките, издаващи карти, или кредитните съюзи на купувачите, които използват дебитни, кредитни и предплатени карти с марка Mastercard, за да правят покупки. Mastercard се търгува публично от 2006 г.

Mastercard (първоначално Interbank, а след това Master Charge) е създадена от съюз на няколко банки и регионални асоциации на банкови карти в отговор на BankAmericard, издадена от Bank of America, която по-късно става Visa и която все още е най-големият ѝ конкурент. Преди първоначалното си публично предлагане Mastercard Worldwide е кооперация, собственост на повече от 25 хил. финансови институции, които издават нейните брандирани карти.

Мотото на една от най-популярните рекламни кампании на Mastercard е „Безценна“, a един от най-запомнящите се слогани в света гласи:

“

Има някои неща, които не могат да се купят с пари. За всичко останало има Mastercard

КАК ВЪЗНИКВАТ КРЕДИТНИТЕ КАРТИ

За да разберем по-добре историята на Mastercard, е добре първо да си изясним как се появяват кредитните карти. Всъщност кредитните карти, които използваме днес, са американско изобретение, но самите кредитни системи съществуват толкова дълго, колкото съществуват цивилизованите хора. През бронзовата епоха почти всички икономически транзакции са се извършвали по това, което сега бихме считали за кредитна линия. Тази кредитна система съществува, защото интервалът между засаждането на реколтата и прибирането на реколтата е в продължение на много месеци и според американския икономист Майкъл Хъдсън нашите предци често са трупали дългове, докато реколтата им расте, която след това са изплащали, когато дойде времето за жътва.

Първата записана транзакция, която поставя основата на нашата съвременна система за кредитни карти, се случва преди повече от 5 000 години, когато древната цивилизация на Месопотамия използва глинени плочки, за да търгува със съседната Харапска цивилизация. А ако превъртим бързо напред няколко хиляди години и се озовем в САЩ в началото на 19-и век, ще намерим още примери за системи, подобни на кредитни карти. Търговците в началния Див запад използват кредитни монети и табели, за да дават кредит на фермерите, докато реколтата им бъде прибрана за сезона.

От „метални пари“ до Charg-It

В началото на 20-и век се наблюдава напредък в концепцията за модерна система за кредитни карти, когато през 1918 г. Western Union започва да издава метални табели, наречени „Метални пари“, на избрана група от клиенти. Тези метални пластини позволяват на потребителя да отложи плащанията за направените от него покупки. Металните табели, издавани от Western Union, по концепция са като модерни кредитни карти, но са силно ограничени в сравнение със съвременните им аналози и могат да се използват само от избрана група клиенти при определени транзакции. Няколко години по-късно, през 20-те години на миналия век, петролните компании и хотелите също издават свои собствени форми на кредитни карти, които клиентите могат да използват в техни обекти.

Ако прескочим около 30 години по-късно – до 1946 г., ще видим, че тези метални пластини вече са морално остарели поради нов метод, наречен „Charg-It карта“. Създадена от Джон Бригинс, банкер от Бруклин, картата Charg-It използва банката на Бигинс като посредник за транзакции – банката плаща на търговците за артикули, закупени от потребителя, а той по-късно връща парите на банката. Charg-It картата на Бигинс е първият пример за кредитна карта със затворен цикъл.

Зората на модерните кредитни карти

Кредитна карта Diner’s Club: Първият пример за кредитна карта, каквато я познаваме днес, често се приписва на човек на име Франк Макнамара и на неговия бизнес партньор Ралф Шнайдер, които създават Diner’s Club през 1949 г. Легендата гласи, че Франк Макнамара вечерял в ресторант Major’s Cabin Grill в Ню Йорк, но когато дошло време да плати сметката, той осъзнал, че е забравил портфейла си у дома. Въпреки че версиите на историята варират, се смята, че Макнамара се е отървал от необходимостта да мие чинии в задната част на ресторанта, като се е подписал, че ще дойде да плати сметката си на следващия ден. Именно този инцидент дава на Макнамара идеята за първата кредитна карта.

Diner’s Club започва с картонени карти, които избрани мъже могат да използват в 27 участващи ресторанта. Когато Diner’s Club е създаден, той има 200 членове, които са предимно приятели и познати на Шнайдер и Макнамара. В рамките на две години нейните 200 първоначални членове нарастват до удивителните 42 000 в САЩ, като техните карти стават първите, които могат да използват в международен план. Картата може да се използва в Обединеното кралство, Куба, Канада и Мексико.

Първите банкови кредитни карти: Много кредитни карти днес са издавани от големи банки като Chase, Capital One и Bank of America. Малко след като картата Diner’s Club се появява на сцената, тези банки също се включват, предлагайки първите кредитни карти, които позволяват на потребителите да пренасят салдо по кредитна карта от месец на месец.

Bank of America е първата банка, която хвърля името си на ринга, изпращайки първите банкови кредитни карти на няколко от своите клиенти в Калифорния през 1958 г. През 1966 г. тя пуска известната BankAmericard и въпреки високите нива на измами и престъпления, компанията не се отказва. Накратко – Bank of America, с помощта на няколко други компании, прави BankAmericard първата кредитна карта в страната, която позволява револвиращ дълг. Десетилетие по-късно BankAmericard се отделя от Bank of America и става Visa.

През 1966 г. група банки в Калифорния се събират и създават Асоциацията на междубанковите карти. Заедно те пускат най-големия конкурент на Visa до днес: Mastercard.

ИСТОРИЯТА НА MASTERCARD

Въпреки че дебютът на BankAmericard през септември 1958 г. е същинска катастрофа, тя започва да носи печалба три години по-късно – през май 1961 г. Bank of America съзнателно запазва тази информация в тайна и позволява на широко разпространените тогава негативни впечатления да се задържат, за да предотвратят конкуренцията. Тази стратегия е успешна до 1966 г., когато рентабилността на BankAmericard става твърде голяма, за да бъде скрита. От 1960 до 1966 г. в САЩ са въведени само 10 нови кредитни карти, но от 1966 до 1968 г. приблизително 440 кредитни карти са пуснати от големи и малки банки в цялата страна. За да са конкурентноспособни, тези „новаци“ незабавно се обединяват в регионални асоциации на банкови карти.

Една от причините, поради които повечето банки избират да обединят усилията си, е, че по това време 16 щата ограничават способността на банките да работят чрез клонове, докато 15 щата напълно забраняват клоновото банкиране и изискват банкиране на единици. Тоест – единична банка може законно да работи само на едно място и поради това е принудена да остане много малка. Но като се присъедини към регионална асоциация на банкови карти, тя може бързо да добави кредитна карта към своята гама от финансови продукти и да постигне редица икономии, като например да възложи на асоциацията „досадни“ бек офис задачи като обслужване на карти. Такива асоциации също позволяват на отделните банки да обединят своите клиентски бази и търговски мрежи, за да направят кредитната карта полезна както за клиенти, така и за търговци. За информация – ранните кредитни карти се провалят, защото могат да се използват само в малък „радиус“, сформиран около съответните банки, които са ги издали.

През 1966 г. Карл Х. Хинке, изпълнителен вицепрезидент на Marine Midland Bank, моли представители на няколко други банки да се срещнат с него в Бъфало, Ню Йорк. Marine Midland тамън е пуснала своя собствена регионална банкова карта на пазара в северната част на щата Ню Йорк, след като Bank of America отхвърля искането ѝ за регионален лиценз на BankAmericard въз основа на това, че Marine Midland е твърде голяма. Резултатът от срещата в Бъфало е, че няколко банки и регионални асоциации на банкови карти се съгласяват да обединят усилията си като Interbankard Inc., която след това става Асоциация на междубанковите карти (ICA). До края на 1967 г. ICA има 150 членове и Хинке става неин председател. Bank of America в крайна сметка също се присъединява към MasterCard.

Междубанковата марка през 1966 г. първоначално се състои само от ненатрапчива малка буква i, поставена в кръг, в долния десен ъгъл на предната страна на всяка междубанкова карта. Останалата част от дизайна на картата е прерогатив на всяка банка издател. Това мъничко лого се оказва напълно незадоволително за създаване на национална информираност за марката, както и за да се конкурира с установения лидер BankAmericard. През 1969 г. Interbank разработва нова национална марка – „Master Charge: Междубанковата карта“, като комбинира двата припокриващи се жълт и оранжев кръг на Western States Bankcard Association с името Master Charge, измислено от First National Bank of Louisville, Кентъки.

През 1969 г. First National City Bank също се присъединява към Interbank и по този начин обединява собствената си Everything Card с Master Charge.

През 1968 г. ICA и Eurocard поставят началото на стратегически съюз, който на практика позволява на ICA достъп до европейския пазар, както и това Eurocard да бъде приета в мрежата на ICA. Системата за карти за достъп от Обединеното кралство се присъединява към алианса ICA/Eurocard през 1972 г.

През 1979 г. Междубанковата карта Master Charge е преименувана на MasterCard.

През 1983 г. MasterCard International Inc. става първата банка, която използва холограми като част от сигурността на своите карти. Тя придобиват мрежата от автоматични гишета Cirrus през 1985 г.

През 1997 г. Mastercard придобива Access Card, като непосредствено след това марката Access е спряна. През 2002 г. MasterCard International се слива с Europay International – друга голяма асоциация на издатели на кредитни карти, част от която става Eurocard през 1992 г.

През 1997 г. Mastercard придобива Access Card, като непосредствено след това марката Access е спряна. През 2002 г. MasterCard International се слива с Europay International – друга голяма асоциация на издатели на кредитни карти, част от която става Eurocard през 1992 г.

Компанията, която е организирана като кооперация от банки, започва своето първично публично предлагане на 25 май 2006 г., като продава 95,5 млн. акции за 39 долара за един брой. Целта на това е да се поддържа стойността на марката и да се минимизират регулаторните разходи.

През август 2010 г. Mastercard Worldwide, както е ребрандирана картата, разширява предлагането си за електронна търговия с придобиването на DataCash – базиран в Обединеното кралство доставчик на услуги за обработка на плащания и управление на риска. През март 2012 г. Mastercard обявява разширяването на своята програма за мобилни безконтактни плащания – включително и на пазарите в Близкия изток.

През пролетта на 2014 г. Mastercard придобива водещата австралийска компания за финансови услуги Pinpoint, като сумата, за която е сключена сделката, така и не е оповестена. През август 2017 г. Mastercard придобива Brighterion – компания с портфолио от интелектуална собственост в областта на изкуствения интелект и машинното обучение. Brighterion притежава няколко патента.

Към 2020 г. Mastercard се класира на 191-во място в списъка Fortune 500 на най-големите американски корпорации по приходи.

През април 2021 г. Mastercard създава калкулатор, който събира информация и измерва въглеродните отпечатъци на клиентите, за да им помогне да разберат колко допринасят за въглеродните емисии и глобалното затопляне.

След началото на войната в Украйна през 2022 г. Mastercard се съобразява със санкциите на САЩ и забранява издаването или използването на карти в Русия, включително и чуждестранни карти от други държави. Mastercard спира всички бизнес операции в Русия, които представляват 4% от нейните приходи. Самите банкови карти обаче продължават да работят в Русия поради прехвърлянето на вътрешни транзакции към руската национална система за картови плащания.

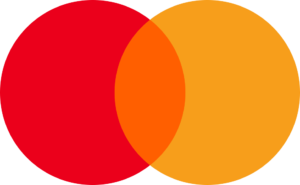

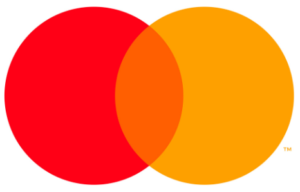

УДИВИТЕЛНАТА ПОСЛЕДОВАТЕЛНОСТ НА ЛОГОТО НА MASTERCARD

Ще го разпознаете веднага: два кръга – един червен, един жълт – припокриващи се, за да създадат пресечна точка на оранжево. Логото на Mastercard е може би най-известния символ на финансова институция и е един от редките знаци, който е запазил голяма част от своята ДНК от ранните дни.

Историята на Mastercard и на нейното лого започва през 40-те години на миналия век – по време, когато банките предлагат карти, които са еквиваленти на „пари в брой“ и които могат да се използват при търговци на дребно. Но вместо една банка да контролира тази операция, множество заинтересовани страни управляват асоциацията, която през 1966 г. става известна като финансовата група Interbank Card Association (ICA).

Логото на ICA капсулира малка буква i в кръг, чрез която става пряк конкурент на BankAmericard (по-късно Visa), която също произхожда от Калифорния. Удебелено и в единствено число, логото i все още работи добре днес, но идентичността на компанията се е променила значително през годините.

През 1968 г. ICA се преименува на Master Charge – времето, в което компанията за първи път представя своя прочут червен и жълт припокриващ се кръгов мотив. Това ново лого запазва част от ДНК-то на марката от дните на Interbank – под безсерифното Master Charge с малки букви е удебелен надписът „междубанковата карта“, изписан в безсерифно бяло.

Това лого продължава да бъде опора, която отличава кредитната карта от нейните конкуренти – като ивиците на Visa и гладиатора (или центуриона) на American Express. През това време членството в ICA ще се разшири със заинтересовани страни в Африка и Австралия, като скоро ще се промени от ICA на Mastercard International.

С ребрандирането от Master Charge на MasterCard идва и актуализирано лого. От самото начало Master Charge напомня на злато със своя смел цветен и геометричен подход към логото. Или както Pentagram, компанията създала логото, пише:

Припокриващите се части без усилие изразяват идеята за връзка, докато основните кръгли форми предполагат приобщаване и достъпност, ключ към посланието на марката Mastercard за „безценни възможности

Тази нова идентичност – два кръга, които се събират, за да създадат нов и различен цвят в средата – също предполага обединение, както и подходяща връзка, тъй като през 80-те години марката Mastercard се разширява в Азия и Латинска Америка. През 1987 г. Mastercard става първата разплащателна карта, издадена в Китайската народна република. През 1988 г. в Съветския съюз е издадена първата карта Mastercard.

90-те години на миналия век довеждат до леки промени в логото, като преплитащите се кръгове се съединяват не в нов цвят, а в преплетени линии.

През 2016 г. Mastercard се връща към корените си с поразително ново лого. Проектирано отново от Pentagram, новото лого запазва голяма част от визуалното наследство на Mastercard, но то е актуализирано за модерната епоха, така че да може да съществува едновременно на екрани и във физическия свят. Новата опростена геометрия подчертава значението на логото на Mastercard като карта, предназначена за връзки.

Като част от продължаващата еволюция знакът с два кръга може да съществува сам по себе си, без да включва надписа Mastercard. Този подход „без текст и всички останали разпознаваеми белези“ кара напредничаво мислещата марка да се откроява от тълпата и я изравнява с други идентичности „без текст“ като Target, Starbucks, Apple и други.

ЗАКОНОДАТЕЛСТВО ЗА КРЕДИТНИТЕ КАРТИ

Индустрията на кредитните карти се разраства бързо от 1951 г. до края на 60-те години на миналия век, но тя не представлява перфектна система. Ранните компании за кредитни карти често са били дискриминационни и не са отпускали кредитни линии на афроамериканци и други цветнокожи хора. Освен това на жените не е било позволено да получават кредитна карта без съподписал мъж до 1974 г.

Но капаните на индустрията с кредитни карти не засягат само жените и малцинствата. Преди 1970 г. е имало малко или никакво регулаторно законодателство, защитаващо притежателите на карти в САЩ. Това означава липса на правила и условия, липса на стандартно изчисляване на ГПР и липса на защита срещу хищническо събиране на дългове.

Това започва да се променя през 60-те и 70-те години на миналия век, когато са въведени и приети редица закони, които да помогнат за защитата на собствениците на кредитни карти. Епохалното законодателство включва Закона за справедливо кредитно отчитане от 1970 г., който принуждава компаниите за кредитни карти да докладват честно и точно информацията на агенциите за кредитно отчитане, както и Закона за равните възможности за кредитиране от 1974 г., който забранява на компаниите за кредитни карти дискриминацията въз основа на пол и раса.

Малко по-рано, през 1968 г., законът за истината в кредитирането (TILA) също е приет, за да даде по-голяма защита на потребителите от лоши практики от страна на заемодатели и кредитори. По отношение на кредитните карти законът забранява на заемодателите да повишават лимитите на кредитните карти, без да вземат предвид способността на потребителя да изплати тази кредитна линия.

Законът за отговорността и разкриването на кредитни карти е приет през 2009 г. Законът, известен също като Закона за CARD, защитава потребителите, като забранява компаниите за кредитни карти да променят лихвените проценти по съществуващи сметки и драстично намалява надлимитните такси, както и урежда много други неща.

БЪДЕЩЕТО НА КРЕДИТНИТЕ КАРТИ

От устни споразумения до глинени и метални плочи за зареждане – кредитната система датира много по-далеч от пластмасовите карти, изобретени в края на 20-и век.

Днес индустрията на кредитните карти е много по-регулирана и справедлива от своите предшественици, но все още расте и се трансформира. Физическите кредитни карти непрекъснато се променят и новото поколение потребители изглежда предпочита най-вече опциите за цифрово банкиране, заради което виртуалните кредитни карти също набират популярност. Виртуалните карти са прикрепени към физическата карта, но се генерира различен номер и те могат да се използват за пазаруване онлайн. Въпреки че този номер изглежда просто като номер на обикновена кредитна карта, той осигурява допълнителен слой сигурност, като се различава от обикновената карта.

С течение на времето кредитните карти ще продължат да се променят, за да отговарят на предпочитанията и изискванията на съвремието. Но ако за разлика от много други човешки изобретения, които познаваме днес и чието бъдещо съществуване изглежда застрашено, за кредитните карти едно е сигурно – те са тук, за да останат.

ПРИЛИКИ И РАЗЛИКИ МЕЖДУ MASTERCARD И VISA

Най-големите разплащателни мрежи в света за кредитни карти, дебитни карти и предплатени карти включват American Express, Discover, Mastercard и Visa. Visa и Mastercard обаче са най-големите действащи мрежи за кредитни карти днес, като и двете марки предлагат три различни нива кредитни карти чрез партньорствата си с банки, туристически компании и други организации.

И Visa, и Mastercard се различават от Amex и Discover с факта, че не предлагат собствени кредитни карти, както правят Amex и Discover. Всъщност Visa и Mastercard предоставят кредитни карти само чрез кобрандирани отношения с банки като Barclays, Capital One и Chase. Както Visa, така и Mastercard предлагат кобрандирани кредитни карти във връзка с търговци на дребно и доставчици на пътувания, включително авиокомпании и хотели.

Когато се сравняват Mastercard и Visa, трябва да се има предвид, че нито един тип по своята същност не е по-добър от другия.

Ключови точки

- Visa и Mastercard не издават собствени кредитни карти, но те са две от най-големите разплащателни мрежи за кредитни карти заедно с American Express и Discover;

- Кредитните карти, украсени с логото на Visa и Mastercard, могат да бъдат защитени кредитни карти, кредитни карти за връщане на пари, кредитни карти за пътуване и други;

- Visa и Mastercard по своята функционалност и приемане в целия свят са почти идентични. Имайки това предвид, потребителите могат да изберат най-добрата кредитна карта за своите нужди въз основа на функциите, предимствата и наградите, които те предлагат.

Световно приемане – Според Visa картите, издадени чрез нейната разплащателна мрежа, се приемат в 200 държави и територии по света. Междувременно Mastercard съобщава за приемане в 210 страни и територии по света. Повечето от тези дестинации се припокриват, като няма съществена разлика в това къде можете да използвате тези карти по света. Visa също така споделя актуализирани статистически данни за използването на картата, включително факта, че в момента има повече от 4,2 млрд. кредитни карти Visa в обращение.

Защита от нулева отговорност за измама – Както Visa, така и Mastercard предлагат защита от нулева отговорност за измама на своите картови продукти. Това означава, че картодържателите имат финансова отговорност от 0 долара, ако крадец използва кредитната им карта или номера на картата им, за да прави покупки без тяхното съгласие.

Щедри бонуси и ползи – Както Mastercard, така и Visa предлагат кредитни карти, които вървят с набор от важни предимства и защита на потребителите. Например някои продукти на Visa и Mastercard предлагат предимства като застраховка за мобилен телефон, застраховка за злополука при пътуване или застраховка за отмяна на пътуване.

Въпреки това си струва да се отбележи, че не всички кредитни карти Visa или Mastercard предлагат еднакъв избор от предимства. Издателите на карти (напр. Chase, Capital One и т.н.) могат да избират кои предимства идват с различни картови продукти и също така да предлагат отделни свои собствени предимства. В крайна сметка това означава, че потребителят трябва да сравни кредитни карти от двете мрежи и техните конкретни оферти, преди да избере кредитна карта.

Основни разлики – Тъй като Visa и Mastercard имат почти идентични глобални записи за приемане, рядко има смисъл да се избира един тип карта пред друга въз основа на това къде може да се използва. Единствените реални разлики между Visa и Mastercard са функциите и наградите, които отделните карти предлагат.

И двете разплащателни мрежи разширяват три различни нива кредитни карти, които са насочени към потребители с различни кредитни профили. Например Mastercard предлага продукти Standard, World Mastercard и World Elite Mastercard. Междувременно кредитните карти Visa могат да бъдат традиционни карти Visa, кредитни карти Visa Signature или карти Visa Infinite.

Това, което е интересно за трите нива на карти от всяка от тези разплащателни мрежи, е, че отделните издатели на карти могат да различат кои предимства се прилагат за отделните карти и кои – не.

Източници: www.finansi.bg

- Mastercard.com

- Wikipedia.org

- Wikipedia.bg

- Bankrate.com

- Fastcompany.com

- Time.com

Leave a Reply